2024年7月16日

システム開発やアプリ開発、AI開発などIT企業の法律・法務に強い弁護士事務所です

グローウィル国際法律事務所

03-6263-0447

10:00~18:00(月~金)

送金決済サービスの法律ってどうなっているの?為替取引・資金移動業・決済代行サービス

グローウィル国際法律事務所 代表弁護士。東京弁護士会所属。IT企業専門の弁護士、社労士事務所、企業への資金調達・M&A•IPO支援をするコンサル会社・システム開発会社も経営

送金サービスの法律って、どうなっているのだろう?

インターネットの発達により、日本国内にとどまらず、海外の人とも、取引することが容易になってきました。

そこで、問題となるのが、お金のやり取り、つまり決済をどうするのかという問題です。

為替取引、資金移動業、決済代行サービスなど聞いたことがあるけど…法的にはどうなっているのでしょうか?

為替取引って何?

送金サービスのうち、為替取引とは、「隔地者間で直接現金を輸送せず に資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて、これを引き 受けること、又はこれを引き受けて遂行すること」をいいます。

銀行振り込みなどは、この典型例です。この為替取引は、銀行などの金融機関しかできないとされています。

しかし、資金決済法の改正により、「資金移動業」として登録を行えば、上記のような仕組みができるとされました。

資金決済法上の資金移動業とは

金融機関以外の会社も、「資金移動業者」の登録を行えば、上記のような取引を行えるようになりました。

もっとも、資金移動業を行うためには、資金移動業者の内閣総理大臣への登録が必要になるほか、資金業者に登録されると、以下のような規制があります。

- 資金移動業者は、送金途中にあり滞留している資金の100%以上の額を資産保全するため、当該金額を供託

- 資金移動業者への立入検査、業務改善命令、業務停止命令の措置

- 情報の安全管理措置

また、資金移動業者の取引金額は、100万円以下にする必要があるなど、様々な制限があります。

決済代行サービスとは

資金移動業は上記の通り、登録手続きもあります。登録されてからも制限が課されるので、特に中小企業やベンチャー企業にとっては非常に厳しいです。

そこで、注目されているのが、決済代行サービスです。

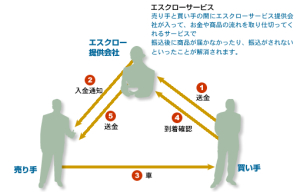

決済代行サービスとは、商品やサービスの提供者のために、第三者が、サービスを提供された人から代金を受け取り、それを提供者に渡すという仕組みです。コンビニなどの 公共料金の受取サービスがこれに該当します。

また、クラウドソーシングやオークションサイトで、事業者が買い手(発注者)から代金を預かり、商品の引き渡しや仕事の完成が完了したことを確認した時点で、第三者が売リ手(受託者)にお金を支払うサービスも、出てきています。

この決済代行サービスは、資金決済法上の資金移動業などの規制の対象外とされています。(金融庁 金融審第二部会報告書 金融審第二部会WG報告)

しかし、決済代行サービスは、実際上のお金の流れは「為替取引・資金移動業」と一緒です。にも関わらず決済代行サービスは、なぜ資金決済法等の規制の対象外なのでしょうか?

これには、様々な理由があるのですが、一つ大きな理由が、決済代行サービスの場合には、代行業者が、単に代金を預かるだけでなく、買主(発注者)が代行業者に代金を支払った時点で、売主(発注者)と買主(受託者)との間の決済が完了しているということです。

つまり、仮に、代行業者が破綻しても、買主は、二重に代金を支払う必要はないということなのです。(その代わり、売主は、損害を被る可能性はあり)

よって、このような決済代行サービスを行いたい場合には、利用規約や契約書に、上記のような仕組みであることを明示し、資金決済法上の資金移動業ではなく、決済代行サービスであることを示す必要があるのです。

送金サービスは、たくさんの規制があるので、注意が必要

以上のように送金サービスは、非常に多くの規制があります。後から、行政に指摘されないスキームを事前に作りましょう!

関連記事